Toutes les entreprises assujetties à la TVA et immatriculées en France sont impactées par la réforme. Elles devront être en mesure de réceptionner des factures électroniques dès le 1er juillet 2024 et en émettre elles-mêmes à partir du 1er janvier 2026.

Les entreprises ne pourront plus échanger librement des factures mais devront échanger leurs factures électroniques par l’intermédiaire de plateformes, le Portail Public de Facturation (PPF) ou des Plateformes de Dématérialisation Partenaires (PDP) privées.

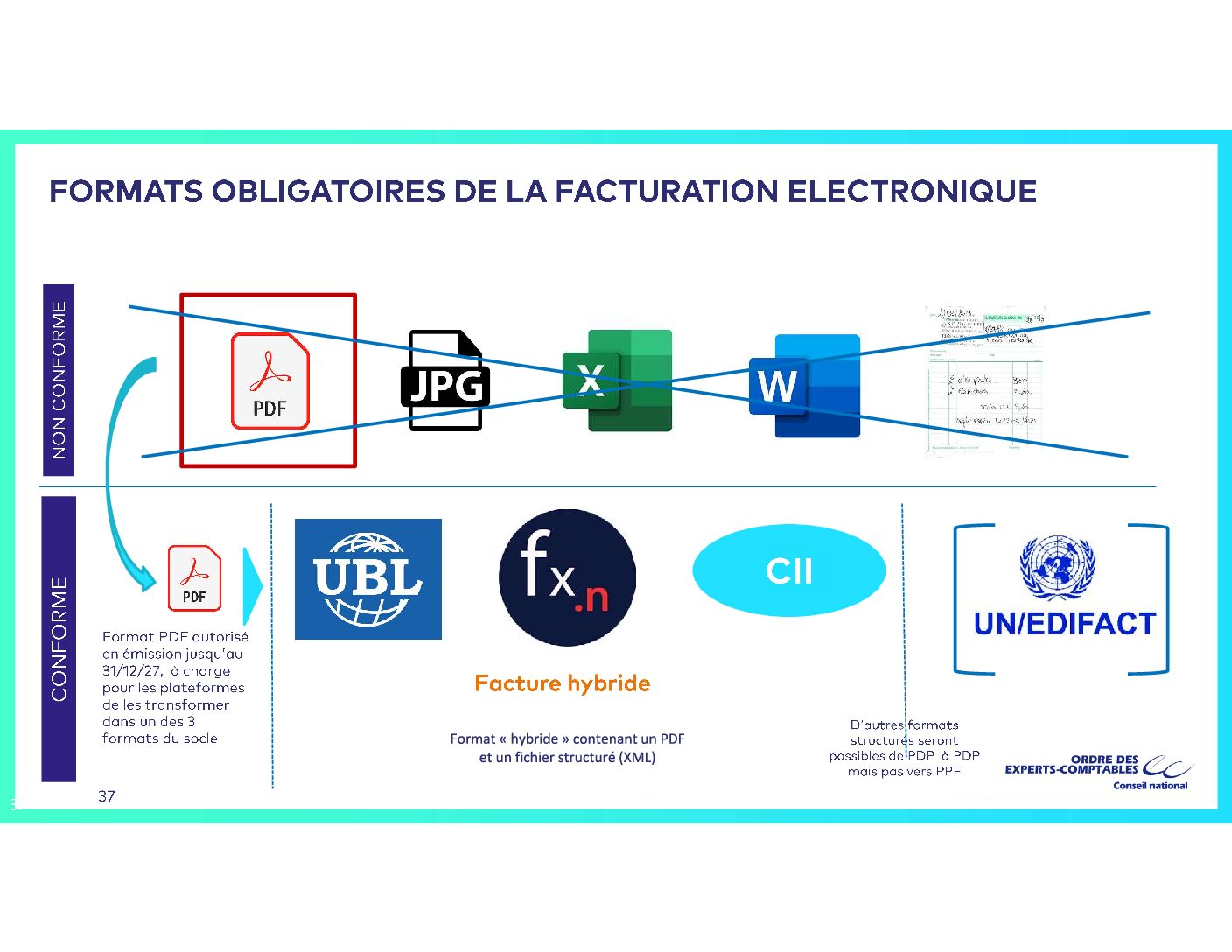

La forme électronique implique des normes bien définies (les 3 formats du socle » : Factur-X, CII et UBL) qui permet de fournir des données de facturation sous forme structurée (schéma nouveau format)

Plus de détail : CF L’article 289 bis – I et bis -II du Code Général des Impôts / Fiche_pratique_assujettis V2 / FE_Fiche_cas_usage-1 / Fiche_pratique_e-invoicing_e-reporting

Cette transformation numérique devrait contribuer à la lutte contre la fraude fiscale et améliorer la traçabilité des transactions. Cette mesure s’inscrit en lien avec une directive européenne qui vise à généraliser l’utilisation de la facturation électronique au sein de l’Union européenne. Plusieurs pays européens ont déjà mis en place des dispositifs de facture électronique, comme l’Espagne, l’Italie ou le Portugal.

Les Sanctions au non respect seront amendes et non récupération de la TVA.

De quoi remonter le moral : Quels sont les bénéfices de la facturation électronique pour mon entreprise ?

La réforme de la facturation électronique doit permettre aux entreprises de :

- Gagner du temps et réduire les coûts de traitement des factures

- Améliorer le suivi du statut des factures

- Avoir une meilleure gestion de la trésorerie

- Réduire et améliorer le traitement des litiges et les délais de paiement

- Générer un pré remplissage des déclarations de TVA (diminue le risque d’erreur)

NB : le ministère de l’Économie et des Finances a annoncé le 28 juillet 2023 un report de la facturation électronique sans préciser la nouvelle date, qui sera publié début 2024. Le but étant de laisser davantage de temps aux structures pour préparer la transition, avec l’accompagnement de leur éditeur et du cabinet d’expertise comptable.

Toutefois, il est primordial d’anticiper en analysant votre situation informatique : logiciel de facturation conforme avec ces nouvelles obligations ? Quelle Plateforme (PDP) choisir ?

Les PDP ayant reçus l’agrément étant toujours non connu ce jour, les cabinets d’expertise comptable ne peuvent pas encore se positionner dans le conseil, la suite à venir !….

Le cabinet d’expert comptable DECLERCQ CONSEIL à Toulon,

sera naturellement à l’écoute et à jour de la documentation nécessaire pour conseiller et aider les entreprises dans ce nouveau processus.